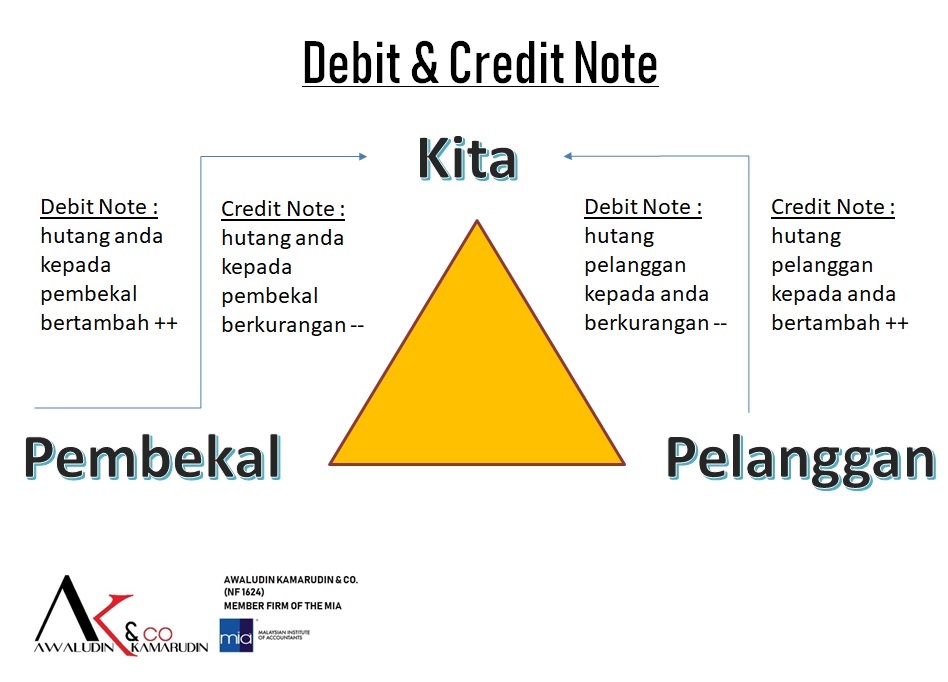

Contoh Debit Dan Kredit Dalam Akaun

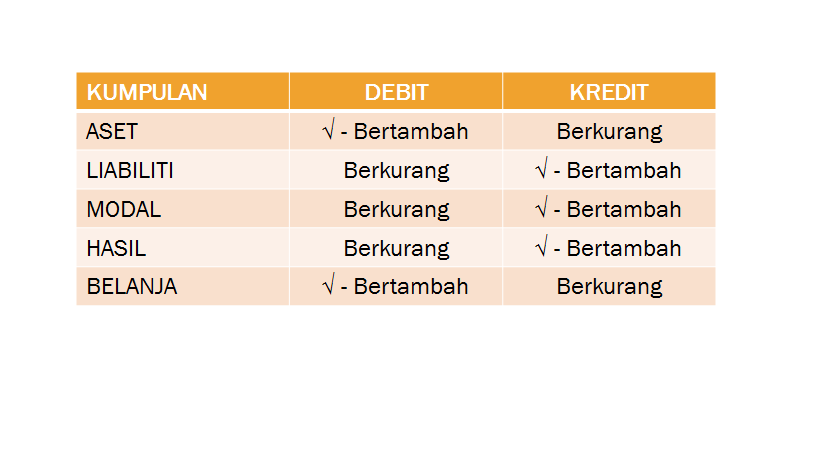

Perkataan debit berasal dari perkataan latin debere yang bermaksud berhutang ia adalah catatan yang dibuat di sebelah kiri akaun lejar yang lama dikenali sebagai dr.

Contoh debit dan kredit dalam akaun. Debit kredit dalam transaksi umum yang sering terjadi. Urusniaga sesebuah akaun direkod menggunakan dua lajur. Mengimbang akaun mencari perbezaan di antara jumlah debit dan jumlah kredit dalam akaun.

Debit dan kredit adalah suatu sistem yang digunakan di dalam perakaunan untuk menjejak pergerakan keluar dan masuk tunai transaksi urusniaga dalam sesebuah akaun. Apabila anda merekod jualan secara hutang anda akan debit akaun penghutang dan kredit akaun. Contoh debit dan kredit dalam tranksaksi umum.

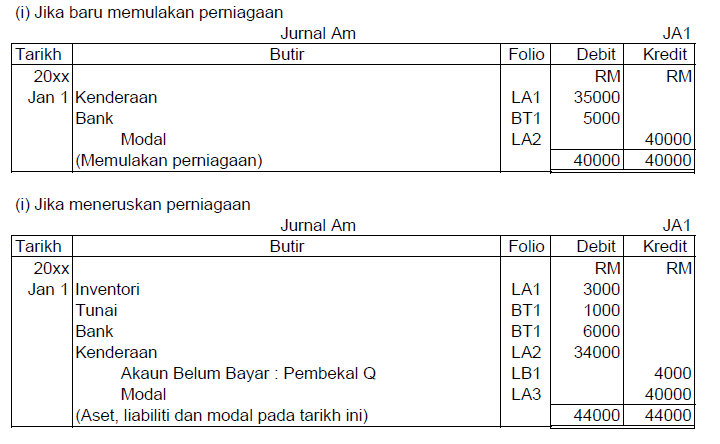

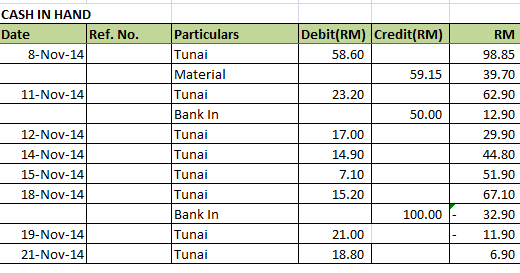

Inilah rupa akaun tunai saya gunakan. Memulakan akaun hasil dan belanja dengan baki sifar pada suatu tempoh perakaunan. Dalam persamaan akuntansi terdapat istilah debit dr dan kredit cr.

Akaun akaun kredit pengenalan kepada debit dan kredit. Debit dan kredit digunakan untuk membedakan penambahan dan pengurangan dari setiap akun. Tujuan menutup akaun untuk.

Berikut ini ada beberapa contoh posisi debit dan kredit yang terdapat di transaksi umum yang sering terjadi pada sebuah bisnis. Pendidikan co id pada saat kita akan membahas mengenai debit dan kredit dalam penjelasannya juga meliputi beberapa definisi kredit dan debit yang dikemukakan oleh para ahli beserta dengan contoh dan manfaatnya untuk lebih jelasnya berikut uraiannya. Atau debit adalah duit masuk dan kredit adalah duit keluar.

Warna dan lain2 mungkin sudah berubah tapi cara rekod adalah sama. Bagi anda yang belum mengetahui akun pemahaman sederhananya yaitu nama umum dari persamaan akuntansi. Kolum debit dan kredit.

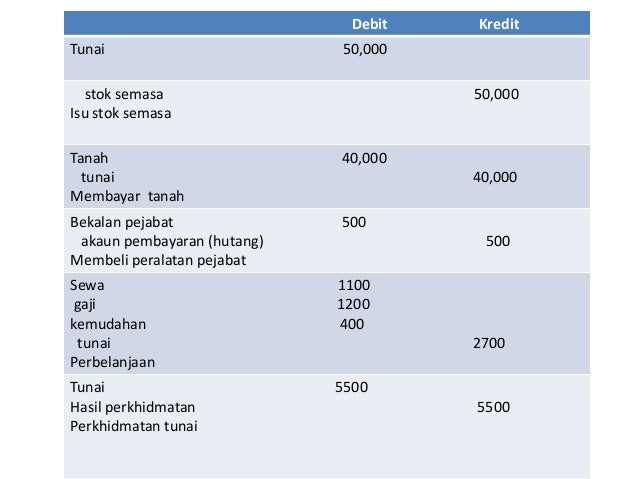

Iaitu debit lajur sebelah kiri dan kredit lajur sebelah kanan. Lebihan akan anda bawa ke bulan hadapan jika tidak habis digunakan. Menjual barang dagang secara tunai kepada pelanggan.

Modal itu adalah permulaan anda memulakan bisnes. Menjual barang dagang secara tunai kepada pelanggan maka akun debitnya adalah kas dan akun kreditnya adalah pendapatan. Ia merupakan catatan perakaunan yang disiarkan apabila terdapat penambahan aset perbelanjaan kerugian atau pengurangan dalam pendapatan keuntungan liabiliti dan ekuiti pemilik.

Anda perlu memahami perbedaan antara keduanya sehingga anda dapat menggunakannya untuk melacak transaksi bisnis di berbagai jenis akun yang digunakan. Debit dan kredit juga berlaku walaupun tiada pergerakan dalam tunai atau bank. Menutup akaun hasil dan belanja dengan memindahkannya ke akaun perdagangan atau akaun untung rugi.